投资评级:推荐

维持评级

]article_adlist-->一、事件概述

上周美国申请失业救济金的人数增幅低于预期,这表明裁员情况仍处于较低水平。美国至2月21日当周初请失业金人数增加4000人,达到21.2万人,预测中值为21.5万人。此次调查期间包含了总统日假期。续请失业金人数降至183万。节假日前后的申请数据可能会出现波动。

对于驱动铜价上涨的因素,上海钢联铜事业部分析师曾健辉告诉记者:“其一是供应的扰动为铜价提供了上涨的逻辑支撑,铜精矿供应偏紧;其二是需求导向,传统领域需求不减,另外新能源、AI智能电气化等对于铜消费又存在强预期;其三地缘政治冲突使得市场避险情绪升温,贵金属大幅上涨,带动铜的避险属性。”

2026年4月26日,公司发布2025年年报及2026年一季报。1)2025年营业收入278.2亿元,同比减少22.4%;归属于母公司所有者的净利润11.15亿元,同比减少54.57%。2)2026年一季度营业收入72.63亿元,同比增长4.24%;归属于母公司所有者的净利润7.19亿元,同比增长9.4%。二、分析与判断

Ø25Q4公司出现亏损。

25Q4公司实现归母净利润-4.39亿元,环比由盈转亏,较24Q4亏损额扩大。25Q4期间费用合计为18.82亿元,环比增长6.94亿元,增幅58.37%,主要是管理费用环比增加;同比角度来看期间费用下降2.16%。

Ø现金分红50%,股息率1.29%。

公司拟向全体股东每10股派发现金红利1.87元(含税),共计拟派发现金红利5.59亿元,占2025年归母净利润的50.16%;以2026年4月24日收盘价测算,股息率1.29%。

Ø2025年吨煤成本压降幅度低于煤价降幅,毛利率下滑。

2025年公司实现原煤产量5630万吨,同比下降2.21%,实现商品煤销量4956万吨,同比下降5.15%。商品煤综合售价为529.21元/吨,同比下降18.03%,商品煤综合成本为347.26元/吨,同比下降11.13%。煤炭业务毛利率为34.38%,同比下降5.1个百分点。

Ø26Q1公司量价齐升,喷吹煤占比提升。

26Q1实现原煤产量1432万吨,同比增长5.53%,商品煤销量1259万吨,同比增长6.07%,商品煤综合售价550.69元/吨,同比增长1.45%,吨煤成本为347.31元/吨,同比增长2.09%。喷吹煤销量占比为44.4%,同比提升1.94个百分点。

Ø公司发展后劲充足。

公司正在全力推进上马井田探转采手续办理,上马煤矿、姚家山煤矿等2个新建煤矿项目成功纳入省级重点工程,前期筹备工作稳步推进,为后续产能接续提供了有力支撑。2026年3月,公司再次取得苏村探矿权,增加资源储量4.92亿吨,占公司资源量的14.52%(以公司2025年末资源量为基数)。

三、投资建议

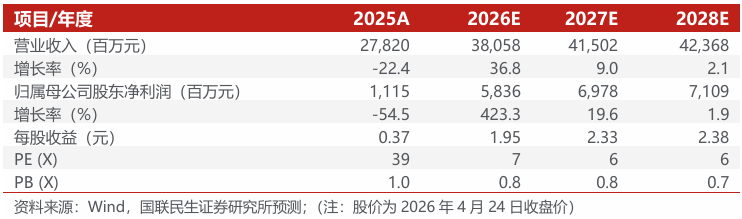

公司定价机制灵活,预计后续煤价上涨过程中业绩弹性有望释放。我们预计2026-2028年公司营业收入为380.58/415.02/423.68亿元,归母净利润分别为58.36/69.78/71.09亿元,对应EPS分别为1.95/2.33/2.38元/股,对应2026年4月24日收盘价的PE分别均为7/6/6倍,维持“推荐”评级。

四、风险提示

煤价大幅下行;下游需求改善不及预期;成本超预期上升,公司产量不及预期,探矿权仍存在不确定性。

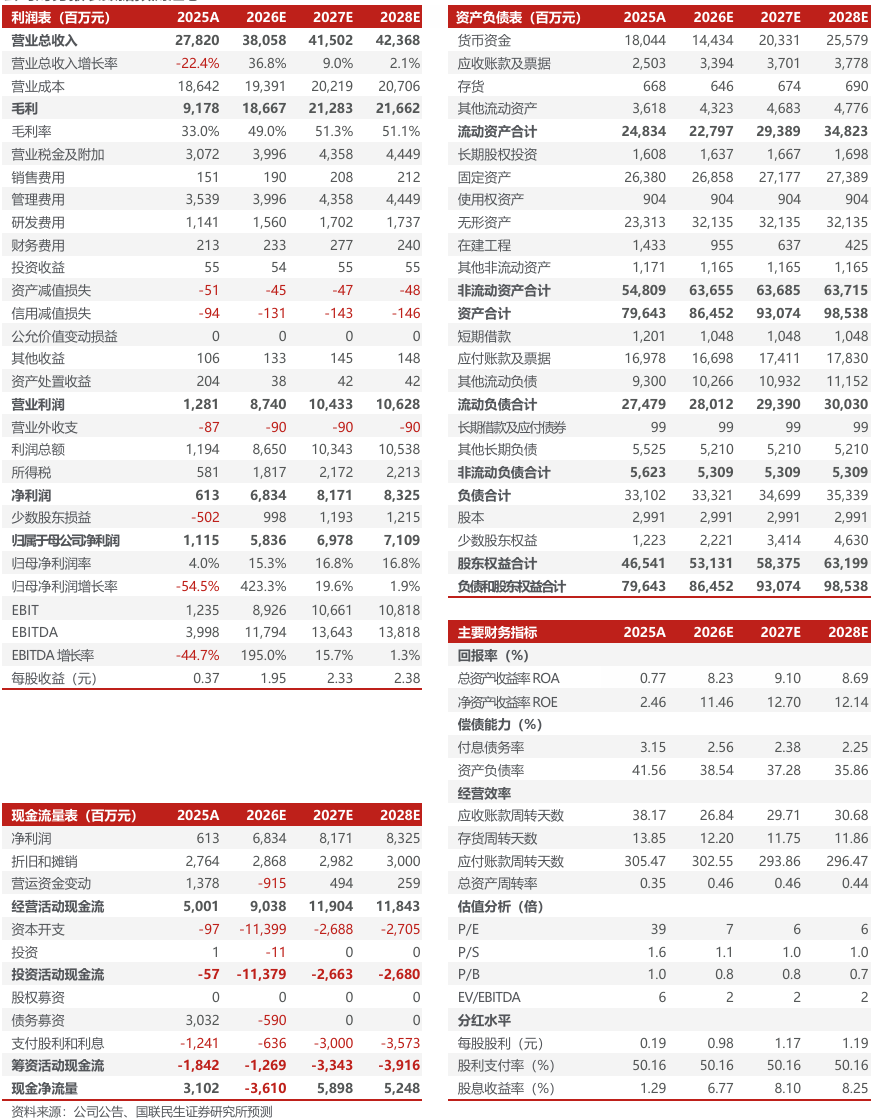

盈利预测与财务指标

公司财务报表数据预测汇总

相关报告

潞安环能(601699.SH)2025年年报及2026年一季报点评:26Q1量价齐升,业绩同比增长-2026/4/27

报告作者:

周泰

执业证号:S0590525110019

邮箱:zhoutai@glms.com.cn

李航

执业证号:S0590525110020

邮箱:lihang@glms.com.cn

王姗姗

执业证号:S0590525110021

邮箱:wangshanshan_yj@glms.com.cn

卢佳琪

元股证券:ygzq.hk执业证号:S0590525110022

邮箱:lujiaqi@glms.com.cn

分析师承诺

配资炒股本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并登记为注册分析师,基于认真审慎的工作态度、专业严谨的研究方法与分析逻辑得出研究结论,独立、客观地出具本报告,并对本报告的内容和观点负责。本报告清晰准确地反映了研究人员的研究观点,结论不受任何第三方的授意、影响,研究人员不曾因、不因、也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的利益。

评级说明

免责声明

本报告由国联民生证券股份有限公司或其关联机构制作。国联民生证券股份有限公司具有中国证监会许可的证券投资咨询业务资格。本报告的分销依据不同国家、地区的法律、法规和监管要求由国联民生证券于该国家或地区的具有相关合法合规经营资质的子公司/经营机构完成。在遵守适用的法律法规情况下,本报告亦可能由国联证券国际金融有限公司在香港地区发行。国联证券国际金融有限公司具备香港证监会批复的就证券提供意见(4号牌照)的牌照,接受香港证监会监管,负责本报告于中国香港地区的发行与分销。

本报告仅供本公司授权之机构及个人使用,本公司不会因任何人收到本报告而视其为客户。本报告仅为参考之用,并不构成对任何人的操作建议或任何保证,不应被视为买卖任何证券、金融工具的要约或要约邀请。本报告所包含的观点及建议并未考虑获取本报告的机构及个人的具体投资目的、财务状况、特殊状况、目标或需要,客户应当充分考虑自身特定状况,进行独立评估,并应同时考量自身的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见,不应单纯依靠本报告所载的内容而取代自身的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容而导致的任何可能的损失负任何责任。

本报告是基于已公开信息撰写,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。 ]article_adlist-->在法律允许的情况下,本公司及其附属机构可能持有报告中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或正在争取提供投资银行、财务顾问、咨询服务等相关服务,本公司的员工可能担任本报告所提及的公司的董事;本公司自营部门及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。客户应充分考虑可能存在的利益冲突,勿将本报告作为投资决策的唯一参考依据。

若本公司以外的金融机构发送本报告,则由该金融机构独自为此发送行为负责。该机构的客户应联系该机构以交易本报告提及的证券或要求获悉更详细的信息。本报告不构成本公司向发送本报告金融机构之客户提供的投资建议。本公司不会因任何机构或个人从其他机构获得本报告而将其视为本公司客户。提示客户及公众投资者慎重使用未经授权刊载或者转发的本公司证券研究报告,慎重使用公众媒体刊载的证券研究报告。本报告的版权仅归本公司所有,未经书面许可,任何机构或个人不得以任何形式、任何目的进行翻版、转载、公开传播、篡改或引用,不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为本公司的商标、服务标识及标记。本公司版权所有并保留一切权利。

]article_adlist-->国联民生证券研究院:

无锡:江苏省无锡市金融一街8号国联金融大厦8楼

上海:上海市虹口区杨树浦路188号星立方大厦B座7层

北京:北京市西城区丰盛胡同20号丰铭国际大厦B座5F

深圳:深圳市福田区中心四路1号嘉里建设广场1座10层01室

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

在盈利预期反复修正的时期这一阶段,股票极速配资开户的多策略协近期,在新兴市场股市的指数反复拉锯阶段中,围绕“股票极速配资

2026-03-05风控专栏:十大杠杆配资在多空双方博弈更趋胶着的时期里的极端行近期,在全球成长股市场的趋势交易与波段交易并存的时期中,围绕

2026-02-23一项研究追踪了北美自由贸易协定及与墨西哥的贸易竞争,如何导致美国工厂工人更早离世。 一辆老旧汽车被杂草环绕,背景是工业建

2026-03-15在机构与散户力量此消彼长的阶段中,南京配资公司的组合优化与风近期,在境内外股市的短线情绪起伏明显的阶段中,围绕“南京配资

2026-02-15在情绪斜率逐步放缓的震荡段中,风险偏好较高的资金如何运用配资近期,在离岸金融市场的高低切换频繁的阶段中,围绕“配资入门”

2026-02-26