(来源:沧海一土狗)

文/沧海一土狗

ps:3900字

引子

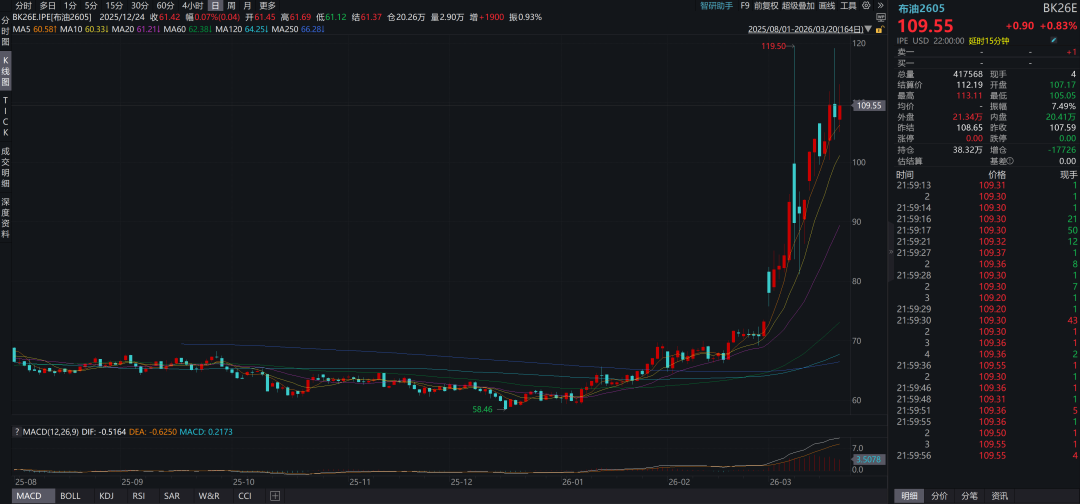

美以伊冲突进入第22天,国际原油价格持续维持高位,如下图所示,布油近月合约保持在110美金/桶附近。

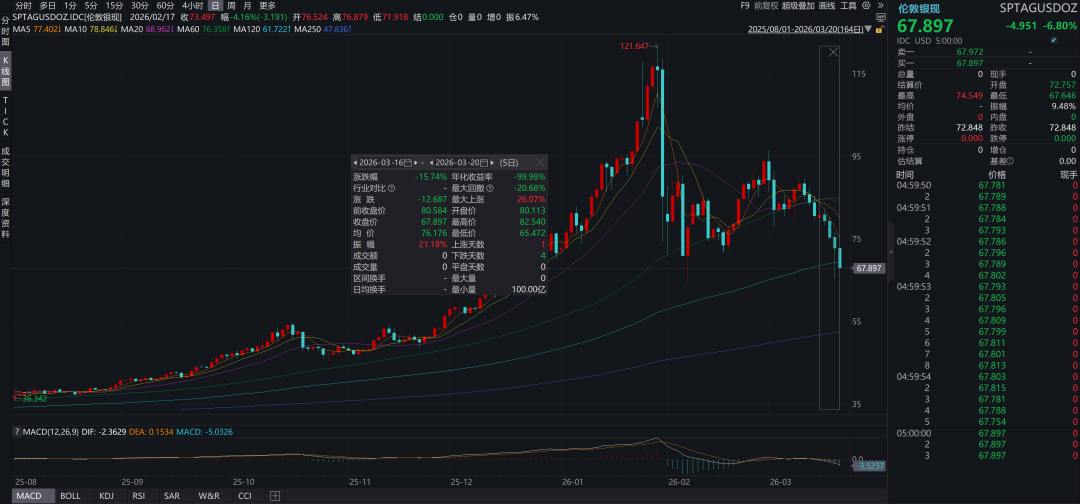

受此影响,本周贵金属大幅下挫,其中,国际白银价格回落15%+,国际黄金价格回落10%+。

这意味着,之前甚嚣尘上的“避险逻辑”彻底破产了,那些鼓吹“战争助推黄金白银价格”的投资者遭遇重创。

那么,为什么原油价格上涨会对贵金属价格造成杀伤呢??事实上,在古典经济学理论中早就有了答案。

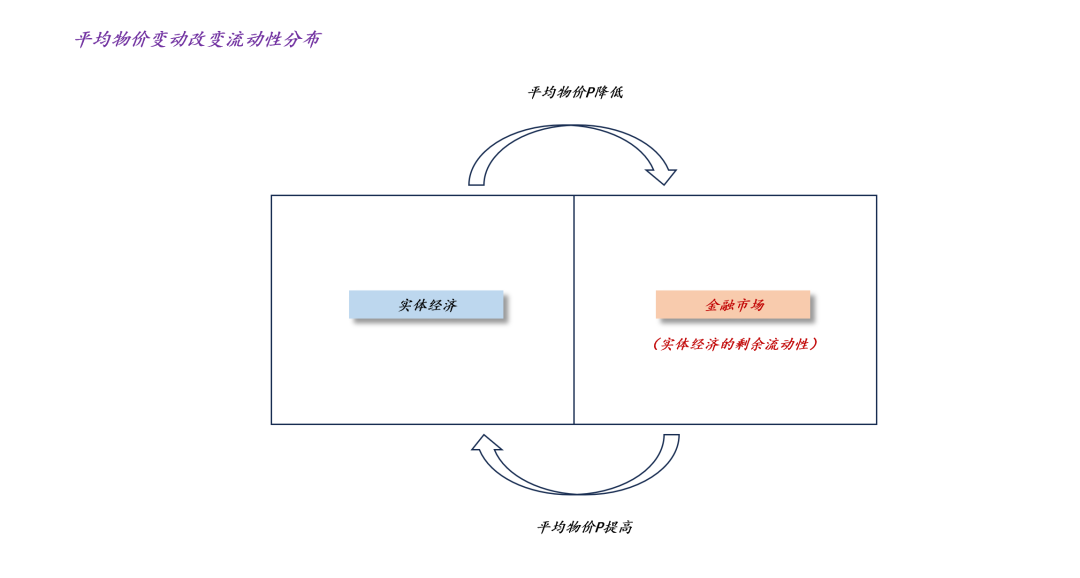

如上图所示,金融市场的流动性来源于实体经济的剩余流动性。因此,平均物价P是决定金融市场流动性的根本指标。当平均物价P降低时,实体经济的剩余流动性增多,金融市场流动性充沛;相反,当平均物价P提高时,实体经济的剩余流动性减少,金融市场流动性紧张。

最近几周,全球平均物价发生系统性剧变,之前原油价格长期低迷,保持在50-60的区间;现在原油价格高涨,布油价格来到了110美金附近,迪拜原油价格更是突破了150美金。

因此,全球物价上涨本身就代表了流动性收紧(ps:不要扯央行,也不要扯美联储,根本没必要扯他们),所以,在过去一周,不但贵金属价格大幅调整,美债、美股价格也大幅调整,整个金融市场的流动性遭遇猛烈冲击。

1、美债

2、美股

油价上涨杀一切的本质在于,平均物价上涨收紧实体经济的剩余流动性。

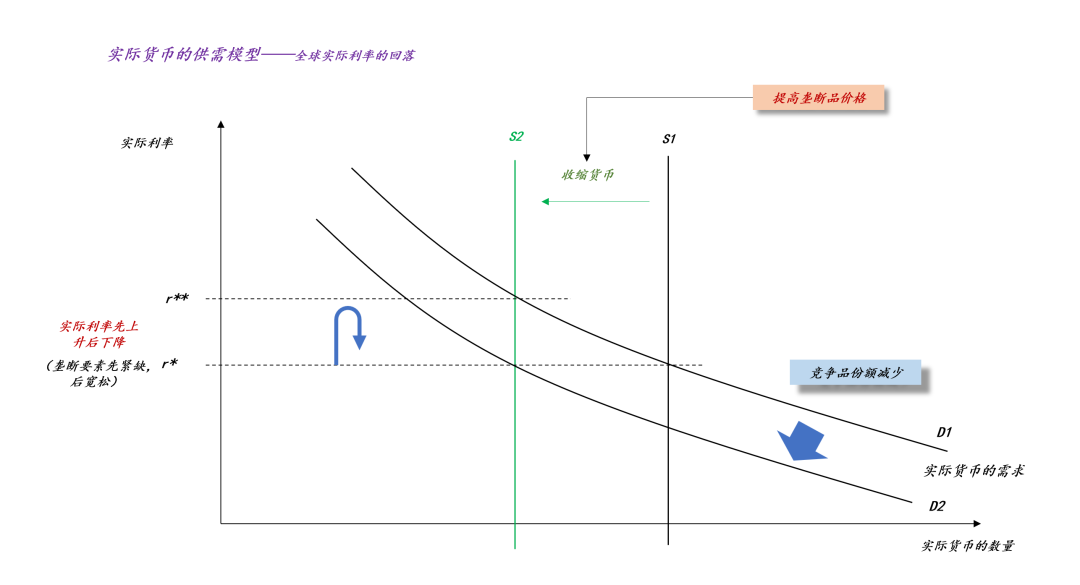

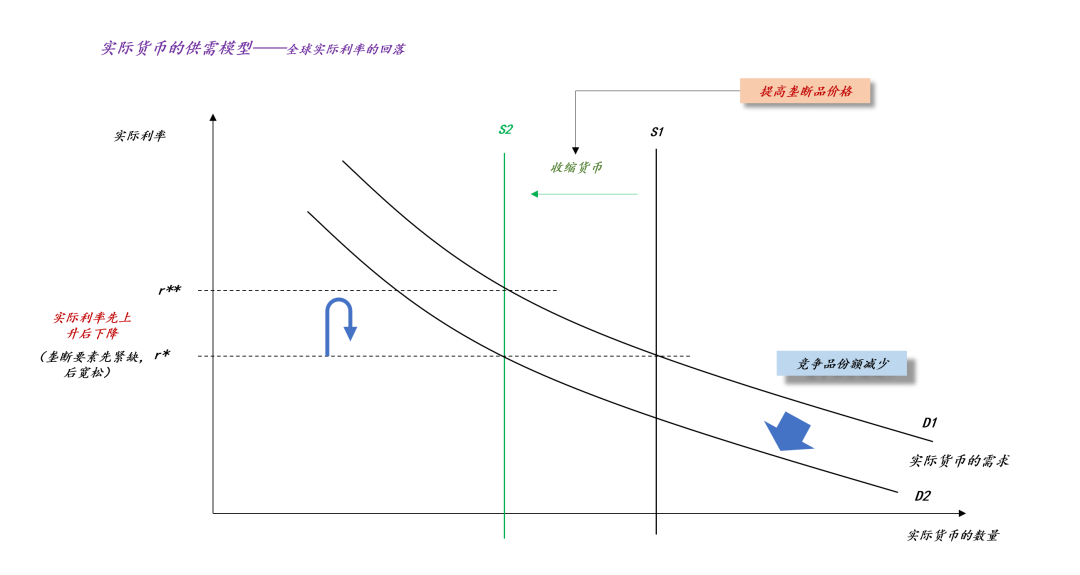

实际货币供给和实际利率冲击

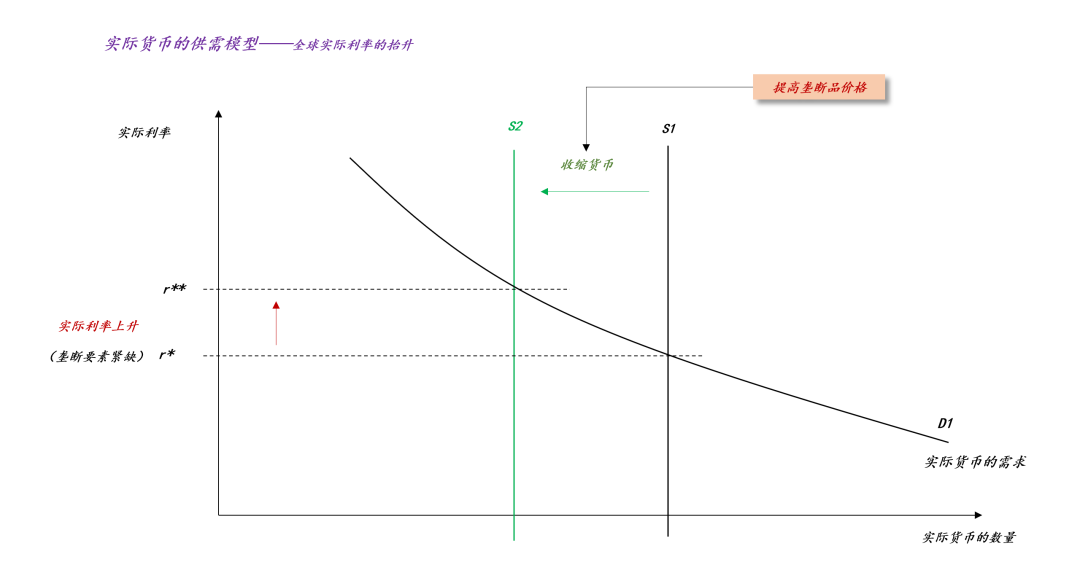

根据古典经济学模型,实际货币的供给S=M/P,因此,当超级大国收紧垄断要素的供给时,全球物价水平P会逐步提高,从而导致实际货币的供给S开始收缩。

如上图所示,在短时间内,实际货币的需求保持在D1,于是,全球的均衡实际利率大幅上升,从r*上升至r**。

元股证券:ygzq.hk

然而,在现实中,均衡实际利率无法直接观测,我们只能观察到两年美债利率从3.36%上升至3.88%,大概上升了52bp。

在这里,我们需要注意的是,均衡实际利率的上升跟央行一点关系都没有,它所反馈的是实际量的变化:在初始状态下,垄断要素的供给十分充足,实体经济的运行不会被卡脖子;冲击来临之后,垄断要素的供给骤然收紧,实体经济的运行被卡了脖子。

因此,实际利率的内核是垄断要素供给状态:当霍尔木兹海峡航运畅通时,实际利率低;相反,当霍尔木兹海峡航运受阻时,实际利率高。

那么,美联储有能力改变霍尔木兹海峡的运输状态吗??不能!所以,央行根本没能力改变实际货币的供给曲线。这是因为,当央行强行增加M时,平均物价P也会增加,对冲掉M的增加。

在《论货币的本质》和《关于黄金和法币的深层关系》两篇文章中,我们着重强调了,法币的线头不在央行手里,而在掌握一揽子要素的超级大国手里。

换言之,央行只掌握名义货币的供给,不掌握实际货币的供给,全球实际货币的供给掌握在超级大国手里。

因此,央行无法从实际货币的供给端影响实际利率。

经济体对冲击的适应以及央行的作用

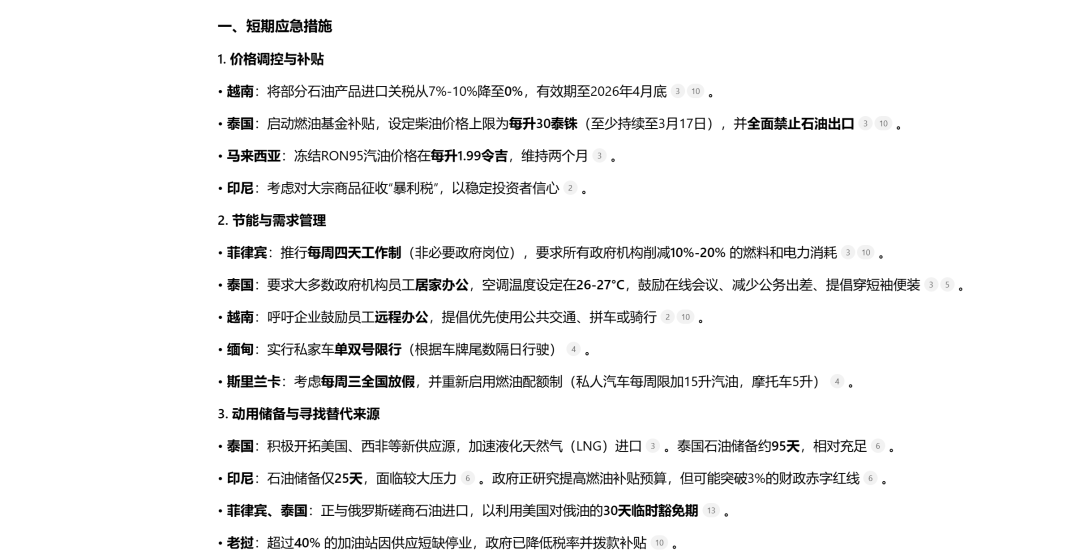

如上图所示,当实际货币供给收缩时,经济体会逐步收缩实际货币的需求来适应冲击。

近期,我们已经观察到越南、泰国、老挝等东南亚小国如何应对石油冲击,具体措施包括但不限于:

显而易见,这些措施的本质在于:降低经济的活力,从而减少对原油的消耗。也就是说,只要经济活力降低得足够多,整个经济体对原油的消耗会彻底降下来,从而实现收支平衡。

配资炒股

推理到这里,我们就能明白央行在实际货币供需曲线中的角色了。央行的作用在于调控实际政策利率,加速整个经济体会实际利率冲击的适应过程。也就是说,小国央行的职责在于,迅速让本国实际政策利率R高于均衡实际利率r*。

这个做法的意义在于,抑制本国的消费和投资活动,降低本国对垄断要素的消耗,从而形成结余,允许政府把结余用在更加关键的用途上。

在这里,我们可以做一个思想实验,假设该国央行是个犟种,把实际政策利率定在R1,那么,本国垄断要素的消耗始终降不下来,于是,该国会形成系统性的“赤字”。这就迫使该国消耗外汇储备从外国进口垄断要素。最终,该国的外汇储备被烧干,该国的汇率系统崩塌。

因此,对于小国而言,面对石油冲击,保命的基本操作是:

1、对成品油的消费进行管制;

2、大幅削减政府支出来抑制本国的总体消费和投资;

3、大幅提高本国的政策利率来抑制本国的总体消费和投资;

4、向超级大国寻求帮助;

在这个场景下,我们会发现,通过“降准降息”和“扩大政府支出”保持经济增长是“打肿脸充胖子”的行为,国家的“命”都要没了,还扯什么增长??

最后,当诸多小国采取恰当的措施(ps:抑制住消费和投资)把实际货币的需求曲线降下来之后,我们会发现,实际利率又从r**回落到r*。显而易见,让均衡实际利率回落的代价十分高昂,全球经济活力系统性地下降了。

总的来说,央行只能从实际货币需求端来影响实际利率。

中国市场的不同之处

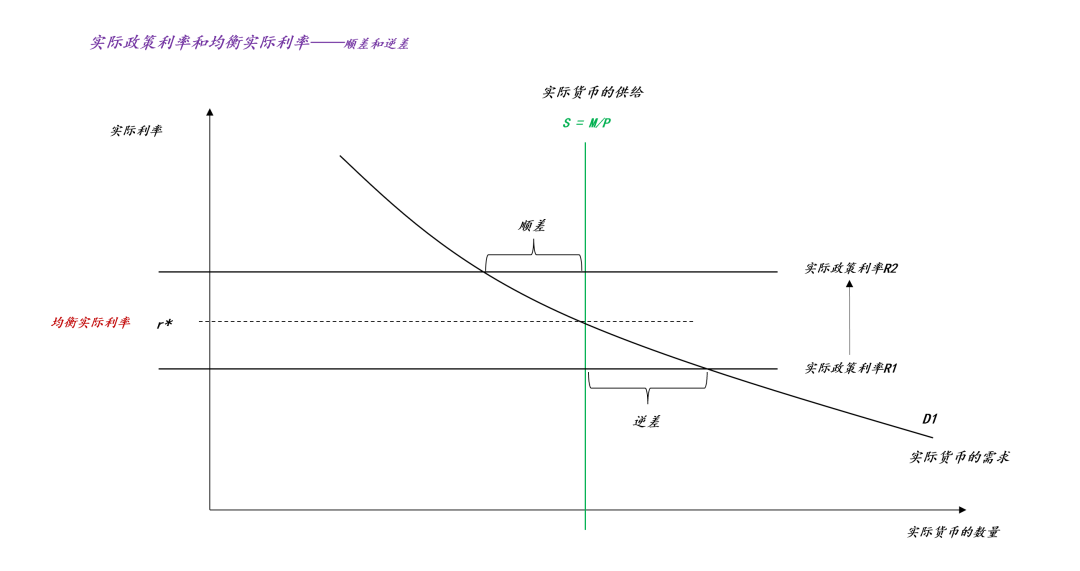

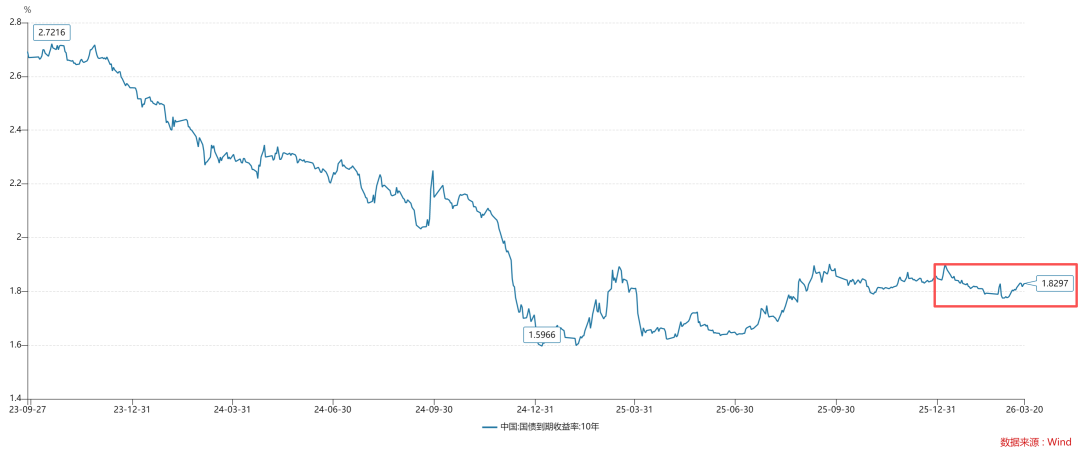

然而,我们在中国市场看到了不一样的景象:尽管全球实际利率上行,但是,十年中债利率保持平稳。

不少人会纳闷,为什么中国的债券市场一点反应都没有??所以,一些人急不可耐地冲进去做空TL。

事实上,央行很好地兑现了自己的诺言,央行很好地保护了债券市场:

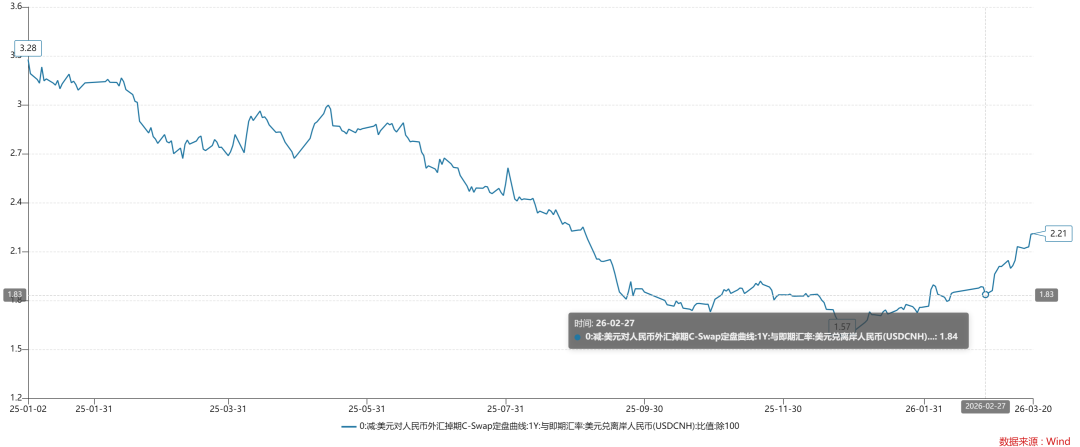

那么,央行是如何保持中国债券市场风平浪静的呢??主要靠大幅提高了掉期点。

如上图所示,3月份以来,人民币对美元的掉期点从1.84%上升到了2.21%,大概上升了37bp。这很好地对冲了全球实际利率的上行。

如果我们比较十年美债利率和美元计价的十年中债利率,我们会发现,二者的走势基本上是一致的,其利差稳定地保持在35bp左右。

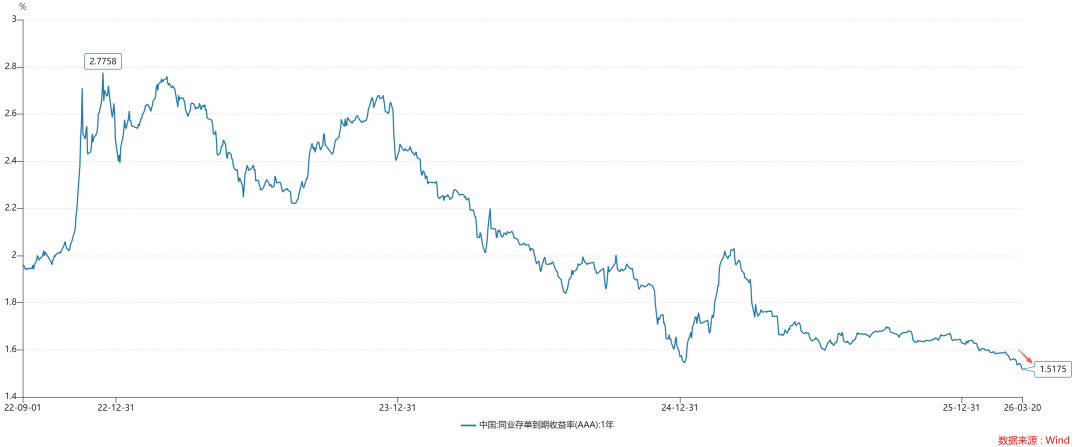

除此之外,我们还发现,3月份以来,一年存单利率从1.58%降低到1.52%,大概降低了6bp。也就是说,面对全球实际利率的攀升,我们非但没有加息,反而进行了实质性的降息。

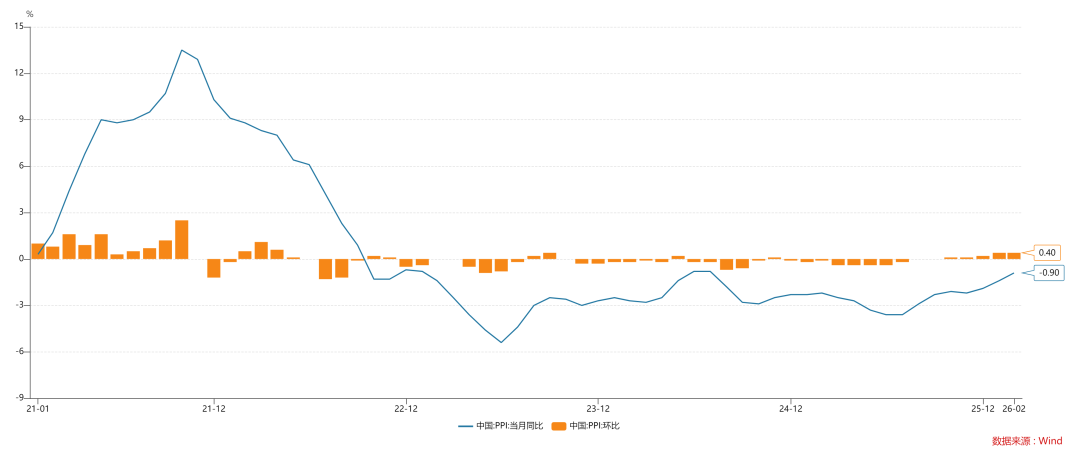

那么,中国央行又是凭什么呢??主要原因有两个,1、中国的ppi超预期复苏,这意味着中国的垄断要素也在加价;

2、中国成了地缘动荡的避风港,大量资本涌入中国;

两方面叠加,人民币非但没有贬值压力,还有不小的升值压力,因此,中国有资格在全球实际利率抬升的大背景下去降息。

此外,1-2月份的进出口数据也展示了较大升值压力:

中国1至2月出口同比(按美元计) 21.8%,预估7.2%。

中国1至2月进口同比(按美元计) 19.8%,预估7%。

中国1至2月贸易账(按美元计) 2136.2亿美元,预估顺差1761亿美元。

这份爆表的进出口数据超乎了所有人的预期。

综上所述,尽管原油价格保持高位,全球实际利率飙升,但是,央行有充足的资源保持国内债券市场稳定,甚至有一定的余力继续降低短端资金利率。

手里有粮,心中不慌。强大的中国制造和安全自主的能源供应体系,才是金融市场保持稳定的根本。

资本市场的隐忧

尽管我们有充足的牌来保持国内债券市场稳定,甚至再降息10bp也不会激起什么贬值压力(ps:甚至于需要显性降息,来避免人民币升值过快),但是,我们依旧没有办法解决资本市场的脆弱性问题(ps:这是一个结构性问题,不能用总量工具)。

如上图所示,由于全球平均物价P长期保持低迷,全球剩余流动性保持充沛。这在全球范围内催生了广泛而深入的“做空现金头寸”。它在国际上的表现为:贵金属价格高位、美股高位;在中国的表现为:小微盘股处于历史高位。

在去年q4和今年q1,量化产品卖得十分好,这给小微盘股带来了充沛的资金,客观上掩盖了油价上涨和中国ppi超预期复苏对小微盘股的杀伤。直到最近,微盘股指数才开始显著跑输沪深300,反馈全球物价上升对实际货币供给的收紧效应:

显而易见,央行的主要任务是保持汇率稳定、保持债市稳定,并以此保持股市稳定,所以,它无法下场去解决小微盘股的结构性问题(ps:能让omo再降息10bp已经是仁至义尽了)。所以,未来大家还是需要密切关注两个东西:1、小微盘股的具体走势;2、量化产品的赎回情况。

结束语

综上所述,我们就把实际货币的供需曲线讲清楚了,并赋予了实际利率以具体含义,最终能够得出以下结论:

1、全球垄断要素的供给是法币的最终源头;

2、超级大国通过控制全球垄断要素的供给来控制实际货币的供给;

3、各国央行都没有资格来干涉实际货币的供给,这就好比,各国央行都对霍尔木兹海峡的拥堵无能为力;

4、各国央行只能控制名义货币的供给,平均物价P的变动限制了央行对实际货币供给的影响力;

5、当超级大国收紧垄断要素供给时,全球实际利率会快速飙升;相反,当超级大国放松垄断要素供给时,全球实际利率会回落;

6、各国央行只能通过影响实际货币需求来影响实际利率,但是,这种影响有很大的代价;

7、实际利率背后是最大的唯物主义,它反馈的是垄断要素和竞争要素的比率问题;

8、超级大国通过垄断要素供给的波动,即实际利率的波动来控制世界;

9、对超级大国而言,垄断要素收紧不是灾难,但对小国而言,这是灭顶之灾;

10、相比于美联储加息,小国更加害怕超级大国制造实际利率冲击;

11、对于实际利率冲击,小国只能节衣缩食,抻到超级大国大赦天下,熬不住就是彻底崩盘;

12、之所以黄金、白银、科技股和中国小票创出历史极值,是因为在上一个周期垄断要素供给过于充沛,导致全球实际利率太低了;

13、俄乌战争导致上三常竞争性地供给垄断要素,导致全球剩余流动性泛滥,美以伊战争又逆转了整个过程;

14、所以,战争才是周期之母;

15、金银没法保护普通人的财富,这是因为,在超级大国面前,金银价格只是玩物,因为他们能操纵全球实际利率;

16、真正能保护普通人财富的是超级大国的法币,尤其是人民币;

ps:数据来自wind,图片来自网络

关于石油、美元和黄金的深层逻辑关于黄金对现代货币供应体系的影响

论货币的本质

关于黄金和法币的深层关系

关于石油危机和滞胀

论PPI和中国的经济周期

]article_adlist-->End ]article_adlist-->

苹果用户请扫二维码,安卓用户可点击链接:

沧海一土狗的知识星球

本号唯一的知识星球号

定位:升级认知框架的思维实验室

星球的主体是一系列具备一致性的模型

报告汇聚金发局专责行业工作小组的见解,为香港资本市场勾划整体愿景,并提出有助提升市场深度和广度的发展方向。内容包括为跨国企业及知识产权密集型公司提供更清晰的准入及融资途径,如现代化不同投票权架构及互联互通机制;同时透过高质素的固定收益产品、有效的风险对冲工具与基准、以及安全的代币化安排,加强与长线投 资者的互动。

朝聚眼科(02219)发布公告,该公司于2025年12月11日斥资32.03万港元回购12万股股份,每股回购价格为2.63-2.7港元。

星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘

因此,这一系列模型也是动态升级的

此外,星球里还有对重要的现象或事件的点评

以及一些跟公众号内容不同的随笔

欢迎加入股票融资交易平台

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

在在量能时强时弱的震荡结构这一阶段下,配资助手的风控体系从平近期,在境内外股市的成交结构反复切换的阶段中,围绕“配资助手

2026-03-05格隆汇3月24日丨中机认检(301508.SZ)在互动平台表示,公司合作伙伴的相关情况,请以公司公告披露的信息为准。 公

2026-03-25风控专栏:股票证券配资在权重与题材分化阶段里的资金效率近期,在国际金融市场的热点题材一日游现象增多的阶段中,围绕“股票证

2026-02-05风控视角下的杠杆炒股机构与散户行为特征监管与合规视角近期,在北向资金市场的波动率抬升但趋势不明的阶段中,围绕“杠杆炒股”

2026-02-03更多依赖技术面的交易群体使用老牌配资公司的杠杆倍数动态调节以近期,在中国投资市场的外部变量频繁扰动的市场窗口中,围绕“老

2026-02-27